さて、前回は、VXXが日々行なっている先物の入れ替えについてその背景・理由についてお話しました。

で、意図的に説明しなかったことがあります。

それは、損得の話ですね。

まず、日々売買をするのですから売買手数料などのコストは当然発生します。

先物なのでたかが知れてるとはいえ、まったく無視することはできないでしょう。

ですが、重要なのはそこではありません。

第1限月を売って第2限月を買う、という作業自体に発生する損得のことです。

当たり前ですが、売った値段が買った値段より高いか安いかで損得は3パターンにわかれます。

ここでは簡便的に第1限月と第2限月の値の差によって場合分けを考えてみましょう。

正確には、先入れ先出し法で、その日に売却する第1限月の先物について、それを買った日付を特定して、その日の値をコストにして比べないといけないのですが、ちょっと面倒なので、期間構造線でざっくりと進めます。

いずれにせよ、損得は3パターンであることには変わりないので。

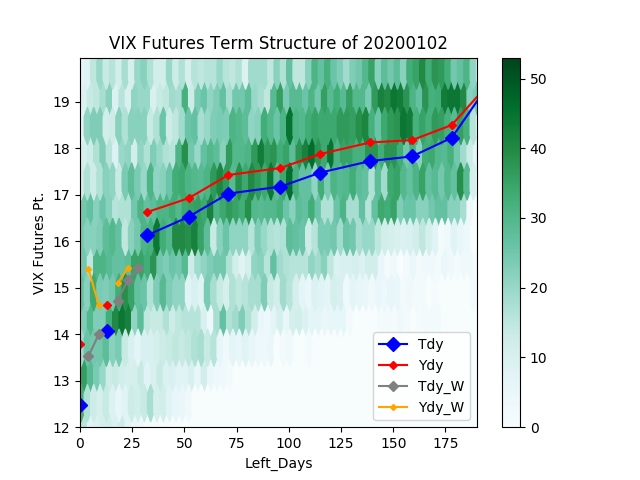

1.売るもの(第1限月)より買うもの(第2限月)の値が高いとき。

大抵の場合はこういう期間構造なのですが、今年はちょっと異常です。

きれいな例を探したらやっぱりコロナ前になりまして。

2020-01-02付けの期間構造線は、きれいに手前が沈み込む公式通りの形です。

余談ですが、右端で見切れているのは2020年10月限で、一応このときすでに大統領選のリスクを意識はしていて上に引っ張られていますね。

この場合、安く売って高く買う、ということで、VXXの値にはマイナス要因です。

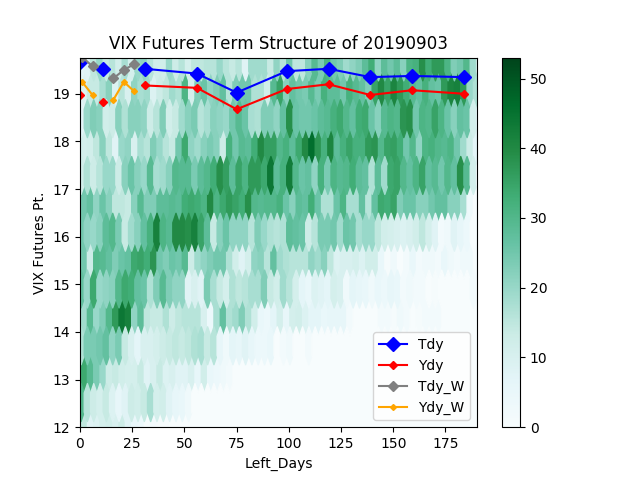

2.同じ値のとき。

期間構造がきれいに水平になるケースは珍しいので探すのに苦労するのですが、こんな形でどうでしょう。

2019-09-03付の期間構造です。

ここで第1限月を売って第2限月を買えば、VXXの値には中立の効果ですね。

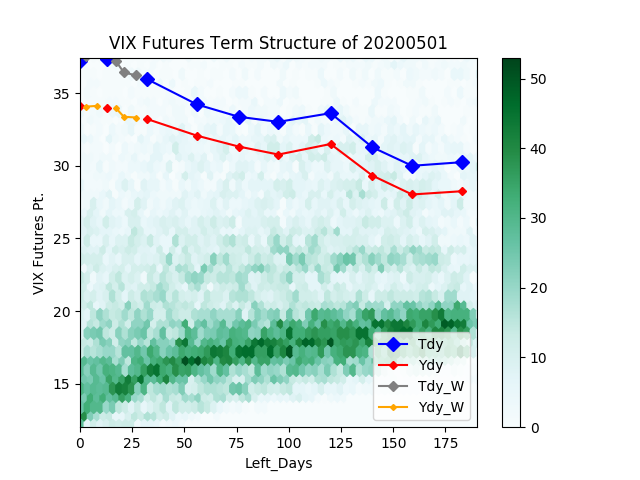

3.売るもの(第1限月)より買うもの(第2限月)の値が低いとき。

コロナ後はあんまり珍しくもないかな、と思ってたどってみましたが、半年くらい戻ってしまいました。

2020-05-01付の期間構造の図です。

コロナショックの余波は水準の高さとして今も続いていますが、構造は意外と早く正常化しておりました。

この場合、高く売って安く売るわけですから、VXXの値としてはこれはプラス要因になります。

まとめると日々のロールにより、VXXは

1のとき、損をする。

2のとき、得も損もしない。

3のとき、得をする。

ということになりますね。

VXXの値動きは、VIX先物の第1限月、第2限月自体の上下動によるものに加えて、毎日毎日、第1限月を売り第2限月を買う、という作業を続けることで、その時の両限月間の値の差から来る損得も加えたものになります。

じゃあ、実際のVXXのリターンもそれで説明できるんだな?

といわれると、いやー、実はそれ検証できそうでできないんですよねー、という情けない回答になります。

というのは、引け値のデータとして入手できるものが、VXXはニューヨーク時間の16時ちょうどの値になるのに対して、VIX先物は16時15分の値になるのです。

この15分のずれがもう決定的です。

でも、論理値として、VIX先物の合成物のリターンは知っておきたいので、日々リターンは算出しています。

たとえば直近でいうと、先週の金曜、2020-10-09のリターンは、

(VXXの理論上リターン)=(合成先物のリターン)+(1,2限月間の値の差によるリターン)

-4.55% = -4.26% -0.29%

となります。

この日のVXXのリターンが-5.19%なので、方向性は一応あってる(笑)。

先週金曜は、引け後15分間もそんなにバタバタしなかったですからね。

だいぶ市場が暴れている時なんかは、まったく方向がずれることもあります。

この15分の間にアップルの決算発表があった、とかいうときなんかはリターンの符号が変わったりすることも・・・。

まあ、そこは本質的な部分ではないので横においておくとして、このVXXの理論上リターンを構成する第2項を見てください。

限月間の値の差によるリターンが、一日で-0.29%です。

この数字、どう捉えましょうか。

一日で-0.29%ということは、乱暴に考えると、これを空売りすると10日で+2.9%、20日で+5.8%です。

一ヶ月を20営業日としてみるなら、これで一ヶ月分ということになりますね。

これが一年続いたら?

複利効果もあるので、100%近い数字になりますよ。

実際には減価した分、追加で空売りしていかないとなりませんが。

でも、そんなにうまくいくのでしょうか。

そんなうまい話があるのでしょうか。

はい。

今は第2項だけをみて話をしていました。

第1項の動きを無視しています。

なので、これは第1項の動きをうまく制御できれば、という限定付きのお話です。

限定付きのお話ではありますが、場合分けの1のケース、第1限月より第2限月の値が高い状況が続けば、VXXはずっと減価し続ける、ということです。

なお、このように先物が期先に行けば行くほど高くなる状況をコンタンゴといい、またこのような状況下で期近から期先にロールすることで損を重ねることを、コンタンゴ・ロスと言います。

まあ、そういう言葉があるということはありふれた現象だ、ということでもあります。

ちなみに3のように期近より期先のほうが低くなっている構造をバックワーデーションと呼びます。

言葉そのものよりは、その構造によりVXXの値にどんな影響を及ぼすか、ということを覚えておきたいですね。

まだ、期間構造が傾く背景や、VIX先物とは一体何からできているのか、という点について解説していないので、すんなりとは頭に入ってこないかもしれませんが、何のイベントもない平穏な日なら、VIX先物の期間構造は期近より期先が高いコンタンゴの状態で、期近に近ければ近いほど期間構造の傾きは急になっています。

その結果、VXXにはコンタンゴ・ロスというものが生じ、長期的には減価し続ける、ということになるわけです。

今回はそのあたりのからくりについての解説でした。

次回はVXXのリターンの中身についてもう少し数式面から追ってみたいと思います。

コメント

[…] 前回、VXXのリターンについて、長い期間で見ると減価してしまうことの背景を解説しました。また、VXXの理論上リターンについて、その内訳を数字でお見せしたわけですが、根拠がわか […]

[…] 次回は、この作業によりVXXに生じることについてです。ようやく減価のメカニズムのお話に入ります。 […]